Xây dựng hệ thống thông tin kế toán doanh nghiệp tại Việt Nam hiện nay

31/05/2014 01:36

Để nhà quản trị có được những thông tin hữu ích từ những sổ sách, báo cáo để làm cơ sở đưa ra các quyết định kinh doanh quan trọng, góp phần nâng cao hiệu quả hoạt động của đơn vị mình thì việc xây dựng một hệ thống thông tin kế toán vững mạnh là điều rất quan trọng.

Thực trạng hệ thống thông tin kế toán tại các doanh nghiệp (DN) Việt Nam

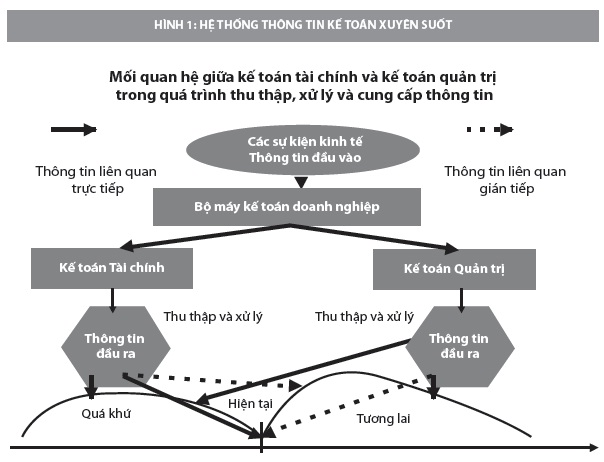

Chất lượng của hệ thống thông tin kế toán được đánh giá thông qua tính chính xác, nhanh chóng, kịp thời nhằm đáp ứng các yêu cầu sử dụng thông tin cho nhiều đối tượng với những mục đích khác nhau, cũng như tính mềm dẻo của hệ thống và tính toàn vẹn, đầy đủ của hệ thống. Hệ thống thông tin kế toán được xây dựng tùy theo mục tiêu cung cấp thông tin phục vụ cho các tổ chức bên ngoài hay sử dụng trong nội bộ DN.

Để có cơ sở đưa ra các giải pháp tổ chức hệ thống thông tin kế toán hữu ích cung cấp thông tin quản lý trong DN, chúng tôi đã tiến hành khảo sát 15 DN là những công ty niêm yết trên Sở Giao dịch Chứng khoán Hà Nội để tìm hiểu thực trạng tổ chức hệ thống thông tin kế toán tại các đơn vị này (Bảng 1).

Qua kết quả khảo sát về tình hình tổ chức hệ thống thông tin kế toán trong các DN, có thể rút ra một số nhận xét như sau: Đa số các DN Việt Nam có áp dụng hệ thống thông tin kế toán phục vụ quản lý, tuy ở những mức độ khác nhau nhưng phần nào đã đáp ứng được nhu cầu thông tin cho quản trị nội bộ công ty. Đồng thời, các DN tổ chức công tác kế toán bao hàm những nội dung cơ bản, cần thiết bằng những phương pháp, kỹ thuật tương đối phù hợp với công tác quản trị của đơn vị. Qua đó tạo điều kiện trong việc cung cấp thông tin phục vụ cho nhà quản trị thực hiện tốt các chức năng của mình. Nội dung và nghiệp vụ kỹ thuật cơ bản biểu hiện ở các công ty như sau: Phân loại, kiểm soát, đánh giá chi phí theo từng phạm vi chuyên môn, hoặc cấp bậc quản trị; Xác định, kiểm soát, đánh giá các chỉ tiêu kinh tế phát sinh.

Tuy nhiên, việc thực hiện công tác kế toán ở các DN Việt Nam còn có những hạn chế như sau:

Một là, ở những DN đã tổ chức hệ thống thông tin kế toán phục vụ quản lý, việc thực hiện chưa có tính hệ thống, nội dung lạc hậu, nhiều nội dung trùng lắp, các phương pháp kỹ thuật vận dụng rất đơn giản, chưa chú ý đến khai thác các phương tiện, kỹ thuật xử lý thông tin hiện đại, chưa tạo được sự kết nối, tính ổn định, định hướng giữa thông tin phục vụ quản lý với nhu cầu thông tin thực hiện các chức năng quản trị của nhà quản lý trong nội bộ công ty.

Hai là, báo cáo kế toán phục vụ quản lý chưa đầy đủ, nội dung còn đơn giản, mang tính rời rạc, chưa có sự thống nhất, phân tích sâu sắc về tình hình kinh doanh cho các công ty, vì vậy, thông tin do các báo cáo kế toán mang lại cho nhà quản lý còn hạn chế.

Ba là, các công ty chưa thiết lập thông tin kế toán theo hướng cung cấp thông tin phục vụ đánh giá trách nhiệm quản lý. Các phòng ban, bộ phận chưa được tổ chức theo mô hình các trung tâm trách nhiệm, đơn thuần chỉ là các bộ phận chức năng của DN được quy định trong sơ đồ bộ máy tổ chức.

Bốn là, chưa sử dụng phù hợp hoặc không sử dụng các chỉ tiêu để đánh giá kết quả hoạt động. Tình hình phổ biến hiện nay là các công ty chỉ sử dụng kết quả phản ánh các chỉ tiêu trên các báo cáo tài chính hoặc các chỉ tiêu trên các báo cáo chi tiết, để đánh giá kết quả hoạt động của toàn bộ công ty, các bộ phận, phòng ban chức năng mà chưa sử dụng các chỉ tiêu đặc trưng để đánh giá trách nhiệm theo các trung tâm trách nhiệm.

Năm là, tổ chức thực hiện các nghiệp vụ cơ sở nhằm vận dụng kế toán phục vụ cung cấp thông tin quản lý còn thiếu. Các DN đã xây dựng cho mình hệ thống chỉ tiêu nội bộ về chi phí, doanh thu, lợi nhuận. Tuy nhiên, đa số dựa vào các tiêu chí và cách nhìn nhận, phân loại của kế toán tài chính (KTTC).

| STT | Chỉ tiêu khảo sát | Số lượng công ty áp dụng | Tỷ lệ (%) | | 1 | Tổ chức hệ thống thông tin kế toán | 15 | 100 | | Chỉ có kế toán tài chính | 10 | 66,67 | | | Chủ yếu là kế toán tài chính và đang xây dựng bộ phận kế toán quản trị | 4 | 26,67 | | | Thực hiện hoàn chỉnh đồng thời kế toán tài chính và kế toán quản trị | 1 | 6,66 | | | 2 | Tình hình lập báo cáo kế toán quản trị | 15 | 100 | | Hiện tại có lập báo cáo kế toán quản trị | 13 | 86,67 | | | Hiện tại không có lập báo cáo kế toán quản trị | 2 | 13,33 | | | Không xác định | 0 | 0.0 | | | 3 | Tổ chức hệ thống báo cáo thông tin kết quả hoạt động về mặt chi phí SXKD | 15 | 100 | | - Báo cáo phân loại và kiểm soát chi phí theo yếu tố | 15 | 100.0 | | | - Báo cáo phân loại và kiểm soát chi phí theo công dụng kinh tế | 12 | 80.0 | | | - Báo cáo phân loại và kiểm soát chi phí theo chi phí sản xuất và chi phí ngoài sản xuất | 3 | 20.0 | | | - Báo cáo phân loại chi phí theo mức độ hoạt động (ứng xử chi phí) | 0 | 0.0 | | | 4 | Tổ chức hệ thống báo cáo thông tin về tình hình sử dụng các nguồn lực và kết quả hoạt động SXKD của các bộ phận | 15 | 100 | | Báo cáo của kế toán tài chính | 15 | 100.0 | | | Báo cáo theo từng khu vực, bộ phận, lĩnh vực hoạt động | 13 | 88,67 | | | Báo cáo theo trung tâm trách nhiệm | 0 | 0 | | | 5 | Nhu cầu tổ chức hệ thống thông tin kế toán phục vụ quản lý | 15 | 100 | | Rất cần thiết | 13 | 100.0 | | | Có thể cần thiết | 1 | 6,66 | | | Thật sự không cần thiết | 0 | 0 | | | 6 | Mức độ xử lý thông tin kế toán | 15 | 100 | | Toàn bộ bằng máy tính (tự động) | 02 | 13,33 | | | Kết hợp máy vi tính (tự động) và thủ công | 13 | 86,67 | | | Hoàn toàn thủ công | 0 | 0.0 | | | | | | | | | | |

Một số giải pháp

Thứ nhất, DN phải tổ chức bộ máy kế toán có sự giao thoa giữa KTTC và kế toán quản trị (KTQT).

Để nội dung KTQT có thể vận dụng được, các DN cần tổ chức bộ máy KTQT kết hợp với KTTC trong cùng một phòng. Tuy nhiên, sự kết hợp này cần có sự tách biệt, phân công rõ ràng về nội dung, phạm vi cung cấp thông tin cũng như mối quan hệ giữa KTQT và KTTC, giữa bộ phận kế toán tổng hợp và bộ phận kế toán chi tiết để tránh chồng chéo, chậm trễ trong việc xử lý, cung cấp thông tin. Sơ đồ tổ chức bộ máy kế toán có thể được thực hiện như Hình 2.

Thứ hai, phải thiết lập quy trình luân chuyển chứng từ kế toán.

DN cần thiết kế lại chu trình luân chuyển chứng từ để phục vụ cho công tác KTQT. Trước hết, cần thiết kế thêm một số chứng từ trong sản xuất để phục vụ cho công tác quản lý chi phí và công tác tính giá thành của kế toán. Trong đó, đưa ra các mục như người viết quy trình, người kiểm tra, người xét duyệt. Đồng thời, trong nội dung đề cập đến như: danh mục chứng từ sử dụng; quy trình bán chịu hàng hóa; quy định thời gian luân chuyển chứng từ và thời gian có hiệu lực.

Thứ ba, xây dựng hệ thống tài khoản kế toán theo hướng cung cấp thông tin quản trị.

Trong KTQT các tài khoản được sử dụng để theo dõi từng đối tượng của KTQT, đây là đối tượng của KTTC được chi tiết hóa, theo yêu cầu cung cấp thông tin của nhà quản lý DN.

Trên cơ sở hệ thống tài khoản kế toán đã được Bộ Tài chính ban hành thống nhất, ta có thể thiết kế lại như Bảng 2 để có thể theo dõi định phí, biến phí trong đơn vị, và các mã quản lý phù hợp với yêu cầu quản lý thông tin. Cấu trúc mã số tài khoản được xây dựng từ sự kết hợp giữa một số hiệu tài khoản với một cấp độ trách nhiệm.

Theo đó:

- Nhóm thứ nhất gồm 3 (hoặc 4) ký số dùng để chỉ số hiệu tài khoản cấp 1 (hoặc cấp 2) thuộc hệ thống tài khoản kế toán ban hành theo Quyết định số 15/QĐ-BTC, ngày 20/3/2006 của Bộ Tài chính về việc ban hành chế độ kế toán DN. Đồng thời, chúng ta có thể thêm một ký tự B hoặc Đ vào sau nhóm thứ nhất để phân loại yếu tố chi phí đó là biến phí hay định phí.

- Nhóm thứ hai (Mã QL 1): gồm 1 ký chữ dùng để cho biết chi phí là biến phí hay định phí. Chẳng hạn, có thể gán ký chữ B để chỉ chi phí là biến phí và ký chữ Đ để chỉ chi phí là định phí (chỉ dùng cho các tài khoản chi phí).

- Nhóm thứ ba (Mã QL 2): gồm 1 ký tự số dùng để cho biết đó là tài khoản phản ánh số thực tế phát sinh hay số dự toán. Chẳng hạn, có thể gán ký số 0 để chỉ số liệu thực tế và ký số 9 để chỉ số liệu dự toán.

- Nhóm thứ tư (Mã QL 3): gồm 5 ký số dùng để cho biết mã trách nhiệm của từng cấp quản trị gắn với từng trung tâm trách nhiệm.

- Nhóm thứ năm (Mã QL 4): gồm 1 ký tự số dùng để biểu diễn về tính kiểm soát được hay không kiểm soát được của khoản chi phí, doanh thu đối với cấp độ trách nhiệm tương ứng.

Quy định mã kiểm soát: ký số 0 là không kiểm soát được; ký số 1 là kiểm soát được.

Thứ tư, thiết kế sổ sách kế toán theo hướng cung cấp thông tin phục vụ quản trị.

Các loại sổ chi tiết, sổ tổng hợp, bảng cân đối, báo cáo kết quả kinh doanh... của hệ thống sổ kế toán tài chính đều có ý nghĩa sử dụng phục vụ cho công tác KTQT. Về hệ thống sổ sách KTQT không bắt buộc lập theo mẫu qui định. Căn cứ vào mục đích quản lý của các nhà quản trị, KTQT sẽ lập ra một hệ thống sổ sách để theo dõi và cung cấp thông tin cho các nhà quản trị.

Thứ năm, phân loại chi phí theo cách ứng xử chi phí.

Bên cạnh việc phân chia chi tiết các đối tượng kế toán thì các DN nên phân loại chi phí thành biến phí, định phí, chi phí hỗn hợp.

Đối với chi phí hỗn hợp phát sinh tại DN thì phải tách thành biến phí và định phí. Ngoài ra, tùy thuộc vào mục đích, yêu cầu ra quyết định của nhà quản trị mà chi phí còn phải được phân loại thành chi phí kiểm soát được và chi phí không kiểm soát được, chi phí chênh lệch, chi phí cơ hội và chi phí chìm.

Thứ sáu, tổ chức hệ thống báo cáo của kế toán quản trị.

Hệ thống báo cáo KTQT được thiết kế, lập và trình bày mang tính linh hoạt, không mang tính thống nhất và tuân thủ như báo cáo KTTC nhưng vẫn nằm trong sự kiểm soát nội bộ.

Xuất phát từ đặc điểm kinh doanh và yêu cầu của nhà quản trị, cần có các loại báo cáo sau: Nhu cầu thông tin và báo cáo cho chức năng hoạch định của nhà quản trị; Phục vụ chức năng kiểm tra của nhà quản trị; Nhu cầu thông tin và báo cáo phục vụ chức năng ra quyết định của nhà quản trị.

Đồng thời, DN cần tổ chức ứng dụng công nghệ thông tin, phần mềm kế toán để có thể phân tích, xử lý nhanh thông tin thu thập, cũng như đưa ra các báo cáo trách nhiệm kịp thời và đảm bảo được tính hữu ích của thông tin.

Tài liệu tham khảo:

1. Edward J.Blocher, Kung H.Chen,Thomas W.Lin. (1999). Cost Management. The Mc Graw – Hill;

2. Anthony, R (1988). The Management Control Function. Boston: Harvard Business School Press.

Bài đăng trên Tạp chí Tài chính số 4 - 2014