Phân tích lợi nhuận của Ngân hàng - Nhìn từ chỉ số ROE & ROA

21/05/2015 04:42

Việc phân tích và đánh giá sức mạnh tài chính của một ngân hàng khá thách thức đối với những ai quan tâm và bắt đầu tìm hiểu về ngành ngân hàng. Do đặc thù hoạt động và tính ra vào liên tục của dòng tiền, khác biệt so với một công ty sản xuất bình thường, người phân tích khá khó khăn khi tiếp cận phân tích và đánh giá tình hình tài chính của các ngân hàng.

Tuy nhiên, vẫn có sự tương đồng khi chúng ta tiếp cận ở góc độ định lượng, thông qua việc đánh giá lợi nhuận của các ngân hàng, cụ thể là các chỉ số ROE và ROA. Kết hợp các chỉ số này (trong rất nhiều phương pháp định lượng) và phân tích định tính, người phân tích có thể đạt được mục đích của mình.

1. Chỉ số ROE và chỉ số ROA là gì?

Suất sinh lời trên vốn chủ sở hữu (ROE – Return on Equity) là chỉ số lợi nhuận, được tính bằng cách lấy lợi nhuận ròng chia cho bình quân vốn chủ sở hữu trong kỳ.

Suất sinh lời trên tài sản (ROA – Return on Asset) là chỉ số lợi nhuận cho biết lợi nhuận ròng công ty đạt được từ một đồng đầu tư vào tổng tài sản, tính bằng cách lấy lợi nhuận ròng trong kỳ chia cho bình quân tổng tài sản trong kỳ.

Đây là 2 chỉ số tiêu biểu dùng để phân tích mức độ sử dụng vốn/tài sản hiệu quả của doanh nghiệp, phổ biến ở tất cả các ngành.

2. Những lưu ý khi phân tích chỉ số ROE, ROA – Áp dụng cho ngành ngân hàng

Khi phân tích bất kỳ một công ty nào, điều nhà phân tích cần lưu ý là lúc so sánh, chúng ta cần tìm hiểu chỉ số ROE, ROA của ngành, nếu chi tiết hơn là của các doanh nghiệp tương đồng, đối thủ của doanh nghiệp được phân tích. Bản chất của mỗi ngành vốn dĩ đã rất khác nhau, có ngành thâm dụng vốn, có ngành dựa nặng vào đòn bẩy tài chính, do đó, chỉ số ROE, ROA của các ngành khác nhau khá khác nhau, không thể nhìn vào ngành này có chỉ số ROE, ROA thấp để kết luận ngành đó kém hấp dẫn để đầu tư hơn ngành khác.

Chỉ số ROE, ROA trung bình của các ngành kinh tế Việt Nam - Ảnh: Internet

Khi tính ROE, ROA, công thức tính đều có tử số giống nhau, tuy nhiên, vì mẫu số khác nhau nên kết quả cũng khác nhau. Chỉ số ROA trong một số trường hợp sẽ được khuyến nghị sử dụng nhiều hơn là chỉ số ROE, bởi chỉ số này xem xét đến cơ cấu sử dụng vốn, giữa vốn chủ sở hữu và vay nợ. Có những doanh nghiệp có chỉ số ROE cao (so với ngành), tuy nhiên, doanh nghiệp có thể dựa nhiều vào vay nợ, do đó, hiệu quả sử dụng vốn không thật sự hiệu quả. Nhà phân tích có thể áp dụng công thức đơn giản phân tích Dupont để tìm hiểu căn nguyên của bản chất ROE vì sao cao bằng cách tìm hiểu cơ cấu tài sản trên vốn chủ sở hữu, để thấy được tình hình sử dụng đòn bẩy (vay nợ) của doanh nghiệp:

Một lưu ý khác là ở hầu hết các thị trường, chỉ số ROE nằm ở ngưỡng từ 10%-20% là chấp nhận được. Tuy nhiên, khi xem xét chung đến cùng một yếu tố lạm phát và lãi suất theo cùng một đồng nội tệ, ngưỡng này có thể thay đổi. Ở thời kỳ kinh tế tăng trưởng, chỉ số ROE trung bình của tất cả các công ty trong cùng một thị trường có thể cao đến 20%, và những thời điểm kinh tế suy thoái, ROE trung bình có thể giảm mạnh chỉ còn dưới 10%. Do đó, ROE, ROA ở các thời kỳ kinh tế khác nhau sẽ khác nhau, mặc dù trong cùng một ngành. Lấy ví dụ: Dù hệ thống tài chính Việt Nam đã trụ qua giai đoạn khủng hoảng toàn cầu, song các chỉ số lợi nhuận đang giảm đáng kể. Tỷ lệ ROA (tỷ số lợi nhuận ròng trên tài sản) toàn hệ thống giảm từ 1,8% năm 2007 xuống còn 0,5% năm 2012 (Nguồn: World Bank).

Đối với ngành ngân hàng, chỉ số ROE nằm ở ngưỡng:

+ Nhỏ hơn 10%: khả năng tạo lợi nhuận hiệu quả của ngân hàng đó kém.

+ Từ 10%-20%: ngân hàng hoạt động cho lợi nhuận bình thường.

+ Lớn hơn 20%: ngân hàng tạo ra lợi nhuận cao khi sử dụng vốn chủ sở hữu.

Riêng đối với chỉ số ROA, một ngân hàng lành mạnh thông thường chỉ có khả năng tạo ra chỉ số ROA nằm trong ngưỡng từ 1%-2%, và còn phụ thuộc vào các thị trường, quốc gia khác nhau. Các yếu tố từ vĩ mô như lãi suất các loại (cho vay, huy động), luật pháp, cạnh tranh cũng đóng góp không nhỏ vào việc lý giải sự khác nhau của chỉ số ROA ở các thị trường khác nhau, mặc dù cùng hoạt động trong ngành ngân hàng.

Cụ thể, chỉ số ROA của ngành ngân hàng nếu nằm ở ngưỡng:

+ Nhỏ hơn 0,5%: tạo lợi nhuận kém, thường chỉ các ngân hàng quốc doanh, các ngân hàng vay nợ nhiều trong phần nợ trên bản cân đối, hoặc trích lập dự phòng nhiều khi cho vay mới đạt mức ROA thấp như thế này.

+ Từ 0.5%-1%: hầu hết các thị trường ngân hàng đều nằm ở nhóm này.

+ Từ 1%-2%: lợi nhuận khỏe mạnh.

+ Từ 2%-2,5%: lợi nhuận tốt, nhưng cần lưu ý đến những mô hình bất thường trong hoạt động (do độc quyền ngân hàng), hoặc ngân hàng tham gia vào các nghiệp vụ cho lợi nhuận cao, đi kèm với rủi ro cao.

+ Lớn hơn 2,5%: bất thường, cần thận trọng và xem xét kĩ bởi các hoạt động rủi ro của ngân hàng.

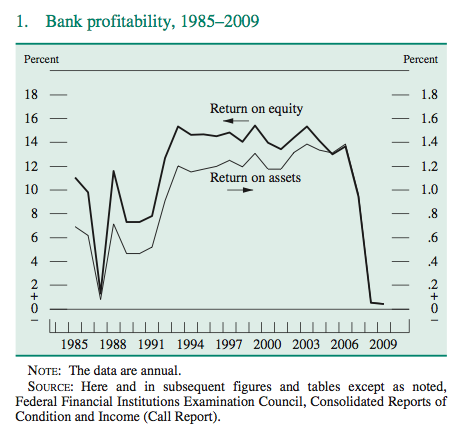

Chỉ số ROE, ROA của ngân hàng giai đoạn 1985-2009.

Có thể thấy, ROA, ROA khá lành mạnh và tin cậy ở giai đoạn từ năm 1992 đến trước giai đoạn khủng hoảng tài chính năm 2007

- Ảnh: Seeking Alpha

Bên cạnh đó, chỉ số ROE hay ROA cũng có thể bị bóp méo bởi chủ ngân hàng, do tính chủ quan trong việc ghi nhận doanh thu, chi phí, lợi nhuận và lách luật khi trích lập dự phòng, làm đẹp bản cân đối kế toán, chất lượng tài sản. Đây là một lưu ý cuối cùng mà người phân tích cũng cần quan tâm khi đánh giá tình hình lợi nhuận của các ngân hàng.

VBR sưu tầm