Case Study: Sơ lược phân tích ngân hàng: Phần 1 - Phân tích mô hình kinh doanh ngân hàng bằng business model canvas

14/06/2015 11:19

Nhắc đến ngân hàng, chúng ta thường nghĩ đơn giản đây là một định chế tài chính kiếm tiền và tạo ra lợi nhuận bằng cách cho vay và huy động vốn. Tuy nhiên, để hiểu sâu xa hơn về ngân hàng, chúng ta vẫn có thể áp dụng business model canvas để hiểu thêm về mô hình hoạt động kinh doanh của một ngân hàng.

1. Phân khúc khách hàng phục vụ

Thông thường, một ngân hàng có thể cho vay và huy động khách hàng cá nhân (mảng bán lẻ), cho vay các tổ chức doanh nghiệp (mảng bán sỉ), hoặc các định chế tài chính như thị trường liên ngân hàng.

Nếu phân theo ngành, ngân hàng có thể cho vay, huy động vốn khách hàng ở các nhóm ngành khác nhau như nông nghiệp, thương mại, dịch vụ, bất động sản, v.v...

Nếu phân theo khu vực địa lý, ngân hàng có thể cho vay, huy động ở các khu vực khác nhau như miền Bắc, Trung, hoặc miền Nam, cho vay ở nước ngoài v.v…

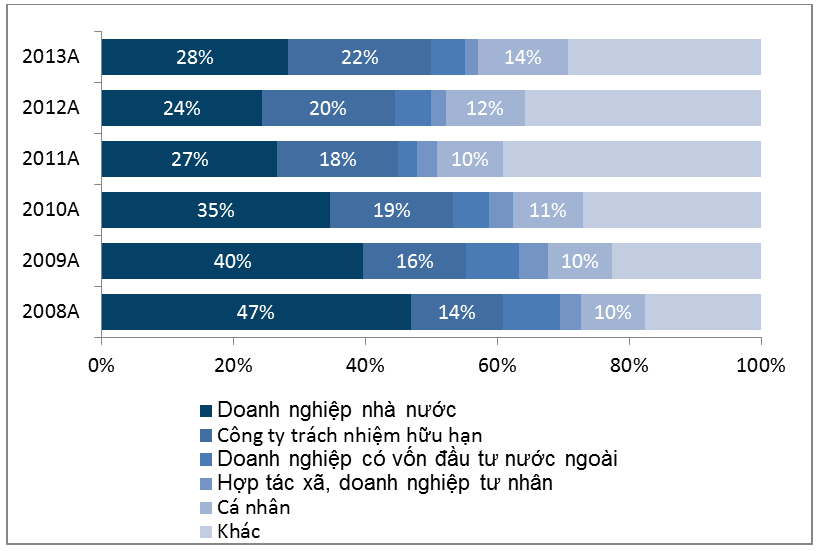

Ví dụ:

*Phân khúc khách hàng phục vụ cho vay của Vietcombank theo thời gian như sau:

- Về pháp nhân và thể nhân:

- Về loại hình kinh doanh ngành nghề cho vay:

Có thể nhận thấy, danh mục khách hàng cho vay của Vietcombank khá đa dạng, trong đó tổng tỷ trọng cho vay khách hàng doanh nghiệp nhà nước, công ty trách nhiệm hữu hạn, cá nhân dao động trong khoảng từ 60-70%. Về loại hình ngành nghề kinh doanh, khách hàng thuộc lĩnh vực chế xuất và thương mại, dịch vụ chiếm tỷ trọng cho vay lớn nhất. Tỷ trọng cho vay khách hàng chế xuất có xu hướng giảm, trong khi lĩnh vực thương mại và dịch vụ tăng (xấp xỉ trên dưới 60%), cho thấy đây là thế manh cho vay của ngân hàng này. Xu hướng cho vay đang có sự dịch chuyển dần từ nhà nước sang tư nhân, từ chế xuất sang thương mại và dịch vụ.

Tình hình tăng trưởng cho vay trung bình giai đoạn 2009-2013 là 19,6%, khá hợp lý đối với một nền kinh tế chuyển đổi như Việt Nam, đặc biệt, Vietcombank là một ngân hàng đầu ngành (tỷ lệ tăng trưởng tín dụng ở ngành ngân hàng các nước đang phát triển được coi là hợp lý nếu dao động ở mức từ 10-15%, còn ở các nước phát triển là 5-10%, trong trường hợp nền kinh tế tăng ở mức bình thường). Tăng trưởng cho vay khách hàng doanh nghiệp nhà nước giảm giảm, chỉ khoảng 8,8% trong giai đoạn trên, trong khi tăng trưởng cho vay khối khách hàng doanh nghiệp tư nhân và cá nhân cao, ổn định, với con số tăng trưởng lần lượt là 31% và 28,3%. Tăng trưởng cho vay doanh nghiệp chế xuất và thương mại, dịch vụ đều tăng cao, lần lượt là 16% và 27,5%, bất chấp giai đoạn suy thoái kinh tế.

*Phân khúc huy động tiền gửi của Vietcombank theo báo cáo tài chính của ngân hàng này qua các năm như sau:

Đơn vị : triệu đồng

| Tiền gửi khách hàng | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Tổ chức kinh tế | 99,146,339 | 90,216,895 | 104,590,117 | 105,430,066 | 122,334,631 | 157,164,618 |

| Cá nhân | 57,242,440 | 76,964,703 | 98,879,938 | 121,586,788 | 162,079,937 | 173,141,300 |

| Khác | 678,240 | 1,889,964 | 1,285,894 | - | - | - |

| Tổng cộng | 157,067,019 | 169,071,562 | 204,755,949 | 227,016,854 | 284,414,568 | 330,305,918 |

Có thể thấy 2 nguồn đóng góp chính vào lượng tiền gửi ở ngân hàng Vietcombank qua các năm là khối khách hàng tổ chức kinh tế và cá nhân. Tỷ trọng tiền gửi từ các tổ chức kinh tế có xu hướng giảm dần trong giai đoạn 2008-2013, trong khi tỷ trọng tiền gửi từ cá nhân lại tăng lên trong cùng kỳ. Đến cuối năm 2013, lượng tiền gửi từ 2 nhóm khách hàng này khá cân bằng, tương ứng 48% và 52%.

2. Quan hệ khách hàng

Trong báo cáo thường niên năm 2013 của ngân hàng Vietcombank, ngân hàng này cho biết luôn tích cực triển khai các chương trình thúc đẩy bán hàng thông qua các hình thức khuyến mại, thi đua bán hàng; hỗ trợ bán hàng đối với các chi nhánh; thực hiện giải quyết yêu cầu của khách hàng, hướng dẫn và tư vấn khách hàng thông qua Trung tâm dịch vụ khách hàng; triển khi đường dây nóng miễn phí phục vụ khách hàng thẻ VIP. Vietcombank đã ban hàng các chính sách phù hợp với từng phân đoạn khách hàng, mở nhiều lớp đào tạo về kỹ năng chăm sóc khách hàng, tập trung giữ khách hàng truyền thống và mở rộng khách hàng tiềm năng.

Có thể thấy những vấn đề nêu trên đây là xu thế chung của quan hệ khách hàng ở các ngân hàng thương mại hiện nay. Các ngân hàng hiện nay thu hút, xây dựng mối quan hệ với khách hàng bằng sự uy tín, cạnh tranh bằng các dịch vụ chăm sóc đi kèm.

3. Kênh bán hàng

Theo báo cáo thường niên năm 2012 của Vietcombank, tính đến hết năm này, bên cạnh Hội sở chính, Vietcombank hiện có 1 Sở giao dịch và 78 chi nhánh, với 311 phòng giao dịch hoạt động tại 47/63 tỉnh thành phố trong cả nước. Mạng lưới hoạt động phân bổ tập trung 26% ở vùng Đông Nam Bộ, 20,5% ở Đồng bằng sông Hồng, 20,5% ở vùng Nam Trung Bộ, 17,9% ở đồng bằng sông Cửu Long, 9,6% ở vùng Bắc Trung Bộ, 5,5% ở vùng Đông Bắc, chưa có nhi nhánh nào ở Tây Bắc. Ngoài ra, Vietcombank còn có trên 1.700 ngân hàng đại lý tại hơn 120 quốc gia và vùng lãnh thổ trên thế giới.

Bên cạnh đó, theo số liệu mới nhất, số máy ATM trên cả nước vào cuối năm 2013 của Vietcombank là 2.035, chiếm khoảng 14-15% tổng số máy ATM cả nước. Còn số điểm POS đi kèm với các dịch vụ thẻ là 31.278, chiếm khoảng 30% điểm POS cả nước.

Như vậy, kênh “bán hàng” vật chất của Vietcombank có thể nói đi đầu trong ngành ngân hàng thương mại Việt Nam hiện nay, hiện diện ở khắp các vùng địa lý, không chỉ trong nước mà còn ở quốc tế. Đặc thù của ngành ngân hàng là thu hút tiền gửi và cho vay, do đó, hoạt động xây dựng các chi nhánh và phòng giao dịch được kiểm soát và có mặt ở những vùng kinh tế khác nhau là cần thiết. Điều này có ý nghĩa cả về phía ngân hàng ở mặt phát triển kinh doanh, và cả về phía khách hàng khi sử dụng các dịch vụ đi kèm từ việc sử dụng dịch vụ ngân hàng như gửi, rút tiền, sử dụng thẻ, đi vay v.v…

4. Giá trị dịch vụ mang lại

Cũng như các ngân hàng thương mại khác, Vietcombank mang lại các giá trị cho khách hàng khi sử dụng dịch vụ của ngân hàng ở các mảng lớn sau:

- Ngân hàng “bán sỉ” & doanh nghiệp: huy động, cho vay khách hàng doanh nghiệp lớn, các hoạt động đi kèm (thanh toán, bảo lãnh, tài trợ thương mại, thuê tài chính, đại lý xuất nhập khẩu, thư tín dụng v.v…)

- Ngân hàng “bán lẻ” & tiêu dùng: huy động và cho vay khách hàng cá nhân và các hộ kinh doanh gia đình vừa và nhỏ, phát hành thẻ.

- Ngân quỹ: quản lý thanh khoản tài sản-nợ cho ngân hàng; mua bán các loại tài sản: các giấy tờ có giá trên thị trường tiền tệ, thị trường trái phiếu (chính phủ, doanh nghiệp) và ngoại hối.

- Quản lý tài sản: chủ yếu quản lý tài sản tự doanh.

Trong 4 mảng nói trên, Vietcombank có thế mạnh về nghiệp vụ ngân hàng “bán sỉ” và cả “bán lẻ”. Đặc biệt, xu hướng chuyển dịch sang mảng ngân hàng bán lẻ đang được ngân hàng này chú trọng đẩy mạnh phát triển. Nghiệp vụ ngân quỹ và quản lý tài sản đóng góp vào việc đa dạng hóa dịch vụ cho ngân hàng, từ đó đa dạng hóa doanh thu, tránh phụ thuộc vào một mảng bất kỳ nào. Xu thế ở ngành ngân hàng các nước phát triển, phần giá trị dịch vụ mang lại từ ngân quỹ và quản lý tài sản có thể vượt trội hai mảng truyền thống là ngân hàng bán sỉ và bán lẻ, tuy nhiên, cuộc khủng hoảng tài chính thế giới năm 2008 cho thấy giá trị bền vững nhất vẫn nằm ở hoạt động kinh doanh lõi truyền thống của ngân hàng là huy động và cho vay, từ nhu cầu cụ thể mà phân thành mảng bán sỉ và bán lẻ nói trên.

5. Các nguồn doanh thu

| Đơn vị: triệu đồng | 2008A | 2009A | 2010A | 2011A | 2012A | 2013A |

| Thu nhập lãi ròng | 3,695,245 | 6,498,666 | 8,195,264 | 12,421,680 | 10,954,093 | 10,792,500 |

| Thu nhập ròng không phải lãi vay, trong đó: | 1,799,922 | 2,723,264 | 3,335,554 | 2,449,091 | 4,154,404 | 4,710,121 |

| Thu từ dịch vụ thanh toán ròng | 214,425 | 413,996 | 645,619 | 587,462 | 499,566 | 602,170 |

| Thu từ dịch vụ ngân quỹ ròng | 31,339 | 4,176 | 96,243 | 109,734 | 109,271 | 117,502 |

| Thu từ nghiệp vụ bảo lãnh ròng | 44,202 | 97,233 | 154,831 | 174,162 | 168,846 | 230,883 |

| Thu từ nghiệp vụ tín thác và đại lý ròng | (2,192) | 6,796 | (4,768) | 2,086 | 1,208 | 1,249 |

| Thu từ dịch vụ khác ròng | 180,283 | 402,138 | 523,321 | 636,289 | 609,708 | 659,130 |

| Lãi/(lỗ) ròng từ kinh doanh ngoại hối | 591,402 | 918,309 | 561,680 | 1,179,584 | 1,487,751 | 1,425,656 |

| Lãi/(lỗ) ròng từ chứng khoán thương mại | 67,891 | 183,297 | 18,149 | (5,896) | 76,742 | 22,172 |

| Lãi/(lỗ) ròng từ chứng khoán đầu tư | (83,583) | 172,876 | 268,381 | 24,012 | 207,631 | 156,219 |

| Lãi/(lỗ) ròng từ chứng khoán giữ đến đáo hạn | 544,970 | 396,437 | 492,026 | 1,002,574 | 468,583 | 561,804 |

| Thu nhập ròng khác | 211,185 | 128,006 | 580,072 | (1,260,916) | 525,098 | 933,336 |

| Thu nhập hoạt động | 5,495,167 | 9,221,930 | 11,530,818 | 14,870,771 | 15,108,497 | 15,502,621 |

Doanh thu của một ngân hàng đến từ hai nguồn chính: lãi ròng từ hoạt động cho vay, sau khi trừ đi chi phí huy động vốn (lãi suất trả cho người gửi tiền), và thu nhập từ hoạt động không phải cho vay, bao gồm các dịch vụ thanh toán, ngân quỹ, bảo lãnh, đại lý xuất nhập khẩu, đầu tư chứng khoán các loại, ngoại hối v.v… Hoạt động truyền thống cho vay và huy động vốn là nguồn thu chính của ngân hàng trước đây, bên cạnh việc đẩy mạnh sang lĩnh vực phi truyền thống như kinh doanh ngoại hối, bảo lãnh tín dụng, kinh doanh chứng khoán v.v… Cơ cấu doanh thu của Vietcombank đều tăng trưởng ở thu nhập lãi ròng và thu nhập không phải từ lãi ròng, trong đó cơ cấu thu nhập lãi ròng đến từ hoạt động cho vay, huy động vốn vẫn chiếm tỷ trọng chính, trên 70% nguồn thu nhập qua các năm. Nguồn thu không phải lãi vay có xu hướng chiếm tỷ trọng thấp lại, dưới 30%, và nhà đầu tư vẫn thích sự ổn định từ doanh thu lãi vay ròng so với nguồn thu không phải lãi vay, bởi tính biến động từ các hoạt động cụ thể trong mảng này như kinh doanh ngoại hối, chứng khoán. Cơ cấu doanh thu của Vietcombank qua các năm khá thận trọng, thể hiện cụ thể ở tỷ trọng theo bảng sau:

| Đơn vị: % | 2008A | 2009A | 2010A | 2011A | 2012A | 2013A |

| Thu nhập lãi ròng | 67% | 70% | 71% | 84% | 73% | 70% |

| Thu nhập ròng không phải lãi vay, trong đó: | 33% | 30% | 29% | 16% | 27% | 25% |

| Thu từ dịch vụ thanh toán ròng | 3.9% | 4.5% | 5.6% | 4.0% | 3.3% | 3.9% |

| Thu từ dịch vụ ngân quỹ ròng | 0.6% | 0.0% | 0.8% | 0.7% | 0.7% | 0.8% |

| Thu từ nghiệp vụ bảo lãnh ròng | 0.8% | 1.1% | 1.3% | 1.2% | 1.1% | 1.5% |

| Thu từ nghiệp vụ tín thác và đại lý ròng | 0.0% | 0.1% | 0.0% | 0.0% | 0.0% | 0.0% |

| Thu từ dịch vụ khác ròng | 3.3% | 4.4% | 4.5% | 4.3% | 4.0% | 4.3% |

| Lãi/(lỗ) ròng từ kinh doanh ngoại hối | 10.8% | 10.0% | 4.9% | 7.9% | 9.8% | 1.0% |

| Lãi/(lỗ) ròng từ chứng khoán thương mại | 1.2% | 2.0% | 0.2% | 0.0% | 0.5% | 0.1% |

| Lãi/(lỗ) ròng từ chứng khoán đầu tư | -1.5% | 1.9% | 2.3% | 0.2% | 1.4% | 1.0% |

| Lãi/(lỗ) ròng từ chứng khoán giữ đến đáo hạn | 9.9% | 4.3% | 4.3% | 6.7% | 3.1% | 6.0% |

| Thu nhập ròng khác | 3.8% | 1.4% | 5.0% | -8.5% | 3.5% | 6.0% |

| Tổng thu nhập hoạt động | 100% | 100% | 100% | 100% | 100% | 100% |

6. Các hoạt động chính

Một ngân hàng thương mại có các hoạt động chính sau, và Vietcombank cũng không nằm ngoài xu hướng này:

- Huy động tiền gửi và cho vay đến khách hàng doanh nghiệp, tổ chức, cá nhân.

- Mở rộng mạng lưới giao dịch bán buôn và bán lẻ.

- Phát triển thương hiệu, xây dựng và duy trì mối quan hệ với các khách hàng.

- Phát triển hệ thống IT ngân hàng, khi xu hướng Internet Banking ngày càng trở nên phổ biến hiện nay và tiếp tục trong tương lai.

- Tham gia vào thị trường liên ngân hàng: mua bán các giấy tờ có giá, chứng khoán kinh doanh, đầu tư và giữ đến ngày đáo hạn. Tham gia nghiệp vụ ngoại hối.

- Quản lý tài sản vốn.

- Phát triển con người: chất lượng, nghiệp vụ nhân viên.

- Quản lý rủi ro thanh khoán, rủi ro thị trường, rủi ro tín dụng v.v…

Tất cả các hoạt động nói trên đều quan trọng đến sự phát triển về lâu dài của bất kỳ một ngân hàng nào.

7. Các tài sản chính

- Về tài sản hữu hình: tổng tài sản của Vietcombank tính đến ngày 31/12/2013 là 467.459 tỷ đồng, trong đó tiền gửi của khách hàng là 330.306 tỷ đồng, thể hiện thông qua mạng lưới giao dịch, chi nhánh rộng khắp trên cả nước (xem thêm ở phần Kênh phân phối).

- Về tài sản vô hình: Tài sản vô hình của Vietcombank còn nằm ở quy trình quản trị ngân hàng qua các hoạt động thường ngày và quản trị rủi ro. Thương hiệu và độ uy tín trong quản lý huy động và cho vay (thể hiện ở lượng tiền gửi tăng qua các năm – xem ở bảng dưới, trong khi tỷ lệ nợ xấu thấp). Điều này thể hiện khả năng và năng lực về mặt con người và lãnh đạo của ngân hàng Vietcombank đang sở hữu.

| | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Tiền gửi khách hàng (triệu đồng) | | | | | |

| Tổ chức kinh tế | 99,146,339 | 90,216,895 | 104,590,117 | 105,430,066 | 122,334,631 | 157,164,618 |

| Cá nhân | 57,242,440 | 76,964,703 | 98,879,938 | 121,586,788 | 162,079,937 | 173,141,300 |

| Khác | 678,240 | 1,889,964 | 1,285,894 | - | - | - |

| Tổng cộng | 157,067,019 | 169,071,562 | 204,755,949 | 227,016,854 | 284,414,568 | 330,305,918 |

| | | | | | | |

| Tỷ trọng tiền gửi khách hàng (%) | | | | | |

| Tổ chức kinh tế | 63% | 53% | 51% | 46% | 43% | 48% |

| Cá nhân | 36% | 46% | 48% | 54% | 57% | 52% |

| Khác | 0% | 1% | 1% | 0% | 0% | 0% |

| Tổng cộng | 100% | 100% | 100% | 100% | 100% | 100% |

| | | | | | | |

| Tăng trưởng tiền gửi khách hàng (%) | | | | | |

| Tổ chức kinh tế | | -9% | 16% | 1% | 16% | 28% |

| Cá nhân | | 34% | 28% | 23% | 33% | 7% |

| Khác | | 179% | -32% | -100% | n/a | n/a |

| Tổng cộng | | 8% | 21% | 11% | 25% | 16% |

| | | | | | | |

| Tỷ lệ nợ xấu/tổng dư nợ (%) | 4.6% | 2.5% | 2.9% | 2.0% | 2.4% | 2.6% |

| | | | | | | | |

8. Đối tác chính

Bên cạnh việc tham gia vào thị trường liên ngân hàng và xây dựng mạng lưới hơn 1.200 đại lý ở 120 quốc gia, đối tác cung cấp “đầu vào” cho khách hàng chính là ở lượng người gửi tiền dồi dào (khách hàng tổ chức kinh tế và cá nhân), các đối tác chính của Vietcombank còn nằm ở cổ đông cung cấp vốn cho hoạt động của ngân hàng, cụ thể:

| Tên cổ đông | Tổng số cổ phần | Tỷ lệ | Số lượng

cổ đông |

| Ngân hàng Nhà nước Việt Nam

(đại diện sở hữu vốn Nhà nước) | 1,787,023,116 | 77.11% | 1 |

| Cổ đông chiến lược nước ngoài

Mizuho Corporate Bank Ltd. | 347,612,562 | 15.00% | 1 |

| Cổ đông khác | 182,781,398 | 7.89% | 21,041 |

| | | | |

| Cá nhân trong nước | 49,386,890 | 2.13% | 20,230 |

| Tổ chức trong nước | 30,534,294 | 1.32% | 117 |

| Cá nhân nước ngoài | 6,896,523 | 0.30% | 529 |

| Tổ chức nước ngoài | 95,963,691 | 4.14% | 105 |

| Tổng | 2,317,417,076 | 100.00% | 21,043 |

Nguồn: Báo cáo thường niên Vietcombank, 2013

Cổ đông chính – Ngân hàng Nhà nước Việt Nam đại diện sở hữu phần vốn nhà nước hiện nắm đến 77,11% tỷ lệ sở hữu Vietcombank, do đó, giúp cho ngân hàng này có lợi thế trên thị trường liên ngân hàng. Tuy nhiên, việc nắm sở hữu chính bởi Ngân hàng Nhà nước cũng quyết định đến phương hướng hoạt động của ngân hàng, bởi lẽ quyền lợi của nhà nước cần được đảm bảo đầu tiên. Cổ đông chiến lược nước ngoài Mizuho Corporate Bank chiếm 15% tỷ lệ sở hữu. Trong tương lai, nếu có sự chuyển biến cho phép tăng tỷ lệ sở hữu nước ngoài bằng cách bán cổ phần mà nhà nước sở hữu, chiến lược và hoạt động của Vietcombank có thể khác so với hiện tại.

9. Cơ cấu chi phí

| | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Thu nhập hoạt động | 100% | 100% | 100% | 100% | 100% | 100% |

| Chi phí nhân sự | 14% | 22% | 23% | 21% | 22% | 21% |

| Chi phí liên quan đến tài sản | 5% | 8% | 8% | 7% | 8% | 9% |

| Chi phí quản lý | 7% | 5% | 6% | 7% | 7% | 8% |

| Chi phí khác | 4% | 3% | 3% | 3% | 2% | 3% |

| Tổng chi phí không phải chi phí lãi vay | 30% | 38% | 40% | 38% | 40% | 40% |

| | | | | | | |

| Thu nhập trước dự phòng cho vay | 70% | 62% | 60% | 62% | 60% | 60% |

| Chi phí dự phòng cho vay | 36% | 9% | 12% | 23% | 22% | 23% |

| Thu nhập trước thuế | 34% | 54% | 48% | 38% | 38% | 37% |

| Thuế thu nhập | 7% | 11% | 11% | 10% | 9% | 9% |

| Thu nhập ròng | 27% | 42% | 37% | 28% | 29% | 28% |

| | | | | | | |

| Thu nhập dành cho cổ đông thiểu số | 0% | 0% | 0% | 0% | 0% | 0% |

| | | | | | | |

| Thu nhập dành cho cổ đông | 27% | 42% | 37% | 28% | 29% | 28% |

Theo báo cáo thu nhập theo tỷ trọng thu nhập hoạt động (common-size income statement) do FGate tổng hợp, cơ cấu chi phí của Vietcombank bao gồm chi phí nhân sự, chi phí liên quan đến tài sản, chi phí quản lý, chi phí khác và chi phí dự phòng cho vay (loan loss provision). 4 loại chi phí đầu tiên cấu thành tổng chi phí không phải chi phí lãi vay (chi phí lãi vay đã được trừ đi để ra thu nhập hoạt động, trong đó có thu nhập từ hoạt động cho vay). Tỷ trọng tổng chi phí không phải chi phí lãi vay khá ổn định từ năm 2009 đến năm 2013, sau khi đã tăng mạnh trong năm 2009 so với năm 2008 (do tăng mạnh chi phí nhân sự). Chi phí dự phòng cho vay khá biến động, tuy nhiên, từ năm 2011 đến nay, chi phí này nằm ở tầm 23% mỗi năm so với thu nhập hoạt dộng, tăng cao hơn so với các năm trước đó (2009-2010).

Trên đây là 9 nhân tố cấu thành nên business model canvas của một ngân hàng, cụ thể là ngân hàng Vietcombank. Các bạn có thể ứng dụng cách tiếp cận nói trên với các ngân hàng khác bất kỳ, khi đã biết cách thu thập các dữ liệu tài chính cần thiết để tìm hiểu sơ lược về mô hình kinh doanh của một ngân hàng. Trong các phần sau, FGate sẽ giới thiệu cách phân tích chi tiết và cụ thể hơn về tình hình tài chính ngân hàng qua mô hình CAMEL, tiếp tục với ví dụ Vietcombank, mời các bạn cùng theo dõi.

Theo Fgate